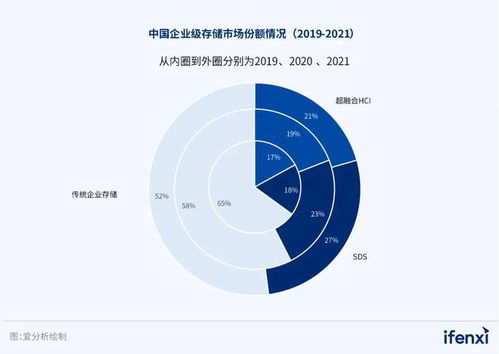

在云计算、人工智能、大数据等新一代信息技术深度融合的背景下,企业数据正以前所未有的速度增长,数据的存储、管理与价值挖掘面临全新挑战。传统的、以硬件为中心、紧耦合的存储架构在灵活性、扩展性和成本效益上日益捉襟见肘。在此背景下,软件定义存储(Software-Defined Storage, SDS)凭借其将存储软件与硬件解耦、通过软件实现存储服务的智能化编排与管理的核心特性,正成为企业构建现代化数据基础设施的关键基石。

国内知名数字化市场研究与咨询机构爱分析发布了《2023爱分析·软件定义存储厂商全景报告》。该报告基于对国内企业存储需求的深入调研以及对主流SDS厂商的全面评估,旨在为企业的存储技术选型与采购决策提供专业参考。报告指出,2023年,中国SDS市场在宏观环境承压的背景下,依然展现出强劲的韧性与增长潜力,其驱动力主要来自以下几个方面:

核心驱动力:数字化转型的深化与云原生实践的普及

1. 混合云/多云成为主流:企业为规避供应商锁定、优化成本与性能,普遍采用混合云或多云策略。SDS的硬件无关性和统一管理能力,恰好能够实现跨数据中心、私有云和公有云的数据流动与管理一致性,成为混合云架构的理想存储底座。

2. 云原生与容器化浪潮:以Kubernetes为代表的容器技术广泛应用于应用现代化改造。传统的存储设备难以满足容器应用对敏捷部署、弹性扩缩和持久化存储的动态需求。与Kubernetes深度集成的云原生存储(CNS)作为SDS的重要分支,正迎来爆发式增长。

3. 非结构化数据海量增长:在AI训练、高清视频、物联网等场景驱动下,文件、对象等非结构化数据量激增。SDS解决方案,特别是分布式文件存储和对象存储,以其近乎无限的横向扩展能力,成为处理海量非结构化数据的首选。

4. 对TCO与运维效率的极致追求:SDS采用标准商用硬件,避免了传统高端存储的“硬件锁定”和高昂溢价,显著降低了采购成本。其自动化的数据管理、精简配置、数据缩减(去重/压缩)等功能,进一步优化了长期运营成本和运维复杂度。

市场格局与厂商全景洞察

爱分析报告基于产品技术能力、市场与客户覆盖、生态与服务能力等多个维度,对国内主流SDS厂商进行了全景式扫描与评估。市场参与者主要呈现多元化格局:

- 综合型ICT巨头:如华为、新华三,凭借全栈ICT能力,提供从硬件到软件、从私有云到混合云的一体化SDS解决方案,在政府、金融、大型企业市场占据领先地位。

- 专业的软件存储厂商:如XSKY星辰天合、杉岩数据、SmartX等,专注于SDS软件领域,产品在技术前瞻性、与云原生生态的集成度上往往更具特色,在互联网、金融科技、高端制造等领域表现突出。

- 云计算厂商:如阿里云、腾讯云,将其在公有云上验证的大规模分布式存储技术(如盘古、云硬盘)以软件或一体机形式下沉到私有环境,主打与公有云一致的使用体验和无缝混合。

- 开源解决方案与社区:以Ceph为代表的开源SDS项目,拥有广泛的开发者基础和灵活的定制能力,是众多厂商发行版的基础,也受到部分技术实力雄厚企业的青睐。

技术趋势与选型建议

报告进一步了SDS领域的关键技术发展趋势:

- 一体化与场景化:融合块、文件、对象、大数据等多种存储服务于一体的统一存储平台,正简化企业数据架构。针对AI/ML、高性能计算、备份归档等特定场景的深度优化方案不断涌现。

- 智能化运维(AIOps):利用机器学习技术实现存储系统的故障预测、性能瓶颈自动诊断、资源智能调度与调优,正成为高端SDS产品的标配。

- 安全与合规增强:随着数据安全法的实施,存储层的数据加密(静态/传输中)、防勒索、安全隔离、审计溯源等功能变得至关重要。

对于企业的选型建议,爱分析强调,应摒弃单纯比较性能参数的旧思路,转而从 “业务场景匹配度” 出发:首先明确自身主要负载类型(虚拟化、数据库、容器、文件共享、AI数据湖等)、未来云战略方向以及IT团队技能栈,再综合考量厂商产品的技术特性、生态兼容性、服务支持能力及总体拥有成本。

****

《2023爱分析·软件定义存储厂商全景报告》清晰地揭示,SDS已从一种新兴技术演进为企业数据存储的“新常态”。在“软件定义一切”的云时代,SDS不仅是承载数据的容器,更是释放数据要素价值、赋能业务敏捷创新的核心引擎。面对复杂多变的市场环境与技术选项,企业需要以更前瞻的视野和更务实的态度,选择与自身数字化旅程同频共振的存储伙伴,为未来的数据驱动型业务奠定坚实、灵活且高效的基石。